Дебетовые карты в Россельхозбанке с условиями на 2021 год в рублях и валюте для физических лиц

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Дебетовая Умная карта Visa Gold с кешбэком или милями | |

Стоимость обслуживания | Бесплатно без дополнительных условий |

Процент на остаток по накопительному счету |

До 6,5%. |

Снятие наличных |

|

Переводы на карты других банков | бесплатно до 100 000 ₽ в месяц по номеру телефона через систему быстрых платежей, далее 0,5% (максимум 1500 ₽) |

Выпуск дополнительных карт | 1 дополнительная карта бесплатно, каждая следующая — 200 ₽ |

| Сфера деятельности | MCC-код |

|---|---|

Сфера деятельностиАЗС/Парковки | MCC-код5541, 5542, 7523 |

Сфера деятельностиКафе, рестораны, бары, сети фаст-фуд | MCC-код5811, 5812, 5813, 5814 |

Сфера деятельностиДетские товары и развитие | MCC-код5641, 5945, 8211, 8299, 8351 |

Сфера деятельностиОдежда и обувь | MCC-код5611, 5621, 5631, 5651, 5661, 5691, 5699 |

Сфера деятельностиКино и развлечения | MCC-код5816, 7829, 7832, 7841, 7922, 7929, 7932, 7933, 7991, 7993, 7994, 7996, 7998, 7999 |

Сфера деятельностиФитнес и спортивные товары | MCC-код5655, 5940, 5941, 7941, 7911, 7997 |

Сфера деятельностиСПА, салоны красоты и косметика | MCC-код5977, 7230, 7297, 7298 |

Сфера деятельностиМедицинские услуги и аптеки | MCC-код5122, 5912, 5976, 8011, 8021, 8031, 8042, 8049, 8050, 8071, 8062, 8099 |

Сфера деятельностиДом, дача | MCC-код5039, 5074, 5198, 5200, 5211, 5231, 5251, 5261, 5712, 5713, 5714, 5718, 5719 |

Сфера деятельностиБытовая техника | MCC-код5722, 5732, 5946, 5065 |

Сфера деятельностиДополнительная информация | MCC-код

Если максимальная сумма ваших покупок приходится на категорию, которой нет в списке (например, продукты), повышенный кешбэк начислится на следующую по сумме расходов категорию. Ограничения предельной величины базы для расчета бонусных баллов и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет вознаграждения и общей суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) по начислению кешбэк. |

| Сумма покупок по карте за месяц | Количество миль* |

Сумма покупок по карте за месяцОт 5 000 до 30 000 ₽ | Количество миль*1 миля за каждые 100 ₽ |

Сумма покупок по карте за месяцОт 30 000 до 75 000 ₽ | Количество миль*2 мили за каждые 100 ₽ |

Сумма покупок по карте за месяцОт 75 000 ₽ | Количество миль*4 мили за каждые 100 ₽ |

Сумма покупок по карте за месяцДополнительно за покупки на «Газпромбанк – Travel» | Количество миль*6 миль за каждые 100 ₽ за бронь отеля 2 мили за каждые 100 ₽ за покупку авиабилетов 5 миль за каждые 100 ₽ за покупку ж/д билетов 4 мили за каждые 100 ₽ за бронирование автомобиля |

Сумма покупок по карте за месяцДополнительная информация | Количество миль*Расчет миль осуществляется за каждые полные 100 ₽ стоимости покупки. Максимальное количество бонусных миль – 3000 в месяц. 1 миля = 1 ₽. Проверить свой бонусный счет и потратить мили можно на сайте gazprombank.onetwotrip.com Ограничения предельной величины базы для расчета миль и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет бонусных/акционных миль, указаны в Программе «Газпромбанк – Travel». |

Сумма покупок по карте за месяц* Стандартный кешбэк 1% не начисляется и за каждые 100 ₽ начисляется не более 1 мили при условии поддержания среднемесячного остатка на картах, счетах, вкладах клиента в отчетном периоде менее 30 000 ₽. |

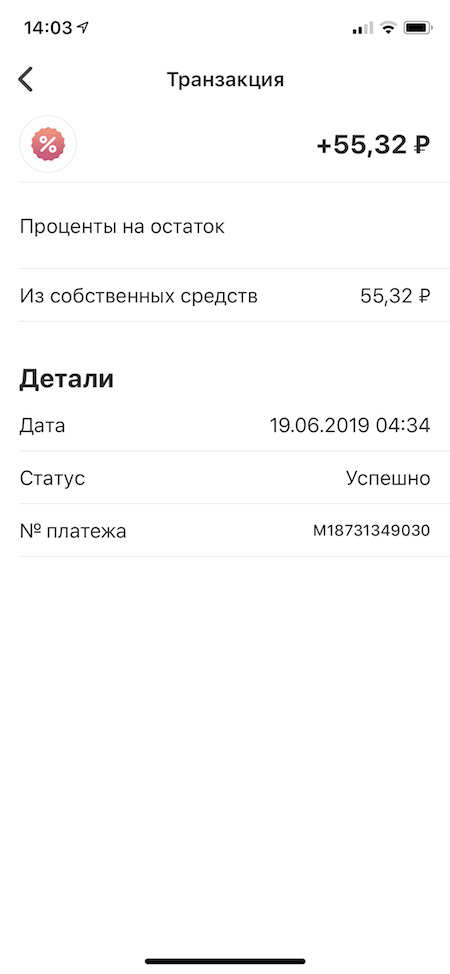

Накопительный счет открывается дополнительно в два клика в мобильном приложении. Пополнение, снятие и максимальная сумма не ограничены, проценты выплачиваются ежемесячно.

Накопительный счет открывается дополнительно в два клика в мобильном приложении. Пополнение, снятие и максимальная сумма не ограничены, проценты выплачиваются ежемесячно.

Газэнергобанк в десятке лидеров «Лучшие дебетовые карты с функцией «кэшбэк»

Газэнергобанк (Банковская группа СКБ-банка) в десятке лидеров рейтинга Лучшие дебетовые карты с функцией «кэшбэк» банков ТОП 51-100 по активам в сентябре 2020.

Крупнейший аналитический департамент «Выберу.ру» проанализировал дебетовые карты с функцией Cash Back (программа лояльности, стимулирующая клиента осуществлять покупки посредством пластиковой карты) ТОП 51-100 банков страны по активам и рассчитал ТОП-15 выгодных предложений. По расчётам калькулятора финансового маркетплейса «Выберу.ру» «Доходная карта» Газэнергобанка заняла 7-е место в рейтинге предложений банков.

Эксперты рейтинга при составлении списка учитывали следующие факторы: стоимость выпуска (перевыпуска) и обслуживания карты, проценты Cash Back, ставку процентов на остаток, условия перевода средств в другие банки и снятий наличных, набор дополнительных сервисов – онлайн-оформление, наличие бонусов детям и родителям, надежность и значимость банка на рынке.

«Ежегодно мы стараемся развиваться в финансово-банковских услугах и продуктах для российских потребителей. Банковские пластиковые карты прочно вошли в нашу жизнь, и активно пользуются нашими клиентами. Дебетовая карта Газэнергобанка — это удобный финансовый инструмент, благодаря которому расплатиться за товар или услугу можно безналичным способом расчёта, при этом получить проценты на остаток и Cash-back. Хотим поблагодарить наших клиентов за их доверие, которое помогает Газэнергобанку двигаться вперед и не останавливаться на достигнутых результатах, — поблагодарил пользователей карт Председатель Правления Газэнергобанка Денис Ошев.

«Из-за снижения ставок по розничным депозитам, все большим спросом пользуются дебетовые карты с начислением процентов на остаток и функцией «кэшбэк», которые люди используют для ежедневных расчетов. В сентябре 2020 значительно вырос интерес пользователей сервиса к таким картам, их подбирали в 3 раза чаще, чем в августе, при этом динамика подбора классических рублевых вкладов выросла только на 2%. Используя калькулятор, клиенты сравнивали 339 вариантов дебетовых карт банков, представленных в витрине «Выберу.ру», — отметили специалисты аналитического департамента «Выберу.ру».

Зарплатная карта «Все включено» от ПСБ

Наименование компании

ИНН

10-2021-5051-100101-250251-500Более 501 Численность персонала

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКазахстан, БайконурКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион регистрации компании

КонтактыЛучшие Дебетовые карты с процентом на остаток 2021 💰 Сравнение и Рейтинг

Сегодня дебетовые карты с процентом на остаток являются традиционным выбором большинства работающих россиян. Хотя бы одна такая наверняка есть у вас и ваших родителей, родственников и друзей. Данный класс финансовых продуктов выбирают те, кто ценит стабильность и предпочитает держать средства на накопительном счете. Это наиболее популярный банковский продукт, что гарантирует наличие богатого выбора и привлекательных условий.

На что смотреть при выборе

Главной отличительной особенностью таких карточек, в нашем случае, является предоставление банком условий с высоким процентом на остаток по счету. Именно на этот показатель стоит обращать внимание в первую очередь. Разумеется, присутствует еще целый ряд параметров, которые необходимо учесть для определения действительно выгодного решения, но они представляют меньшую ценность для среднего пользователя.

Перечислим самые привлекательные варианты, которые на сегодняшний день могут предоставить дебетовые карты с начислением процентов:

- доходные продукты с бесплатным обслуживанием;

- предложения с кэшбэком и большим %;

- с ежедневным начислением процентов на остаток.

Дополнительным плюсом любой карты будут такие функциональные возможности, как бесконтактная оплата, снятие наличных без комиссии, управление счетом и оплата покупок в мобильном приложении.

Стоит также учитывать распространенные ограничения, свойственные для данного вида банковских продуктов. Одним из неприятных минусов может стать наличие особых условий для расчета величины начисляемых %, в зависимости от суммы на остатке по счету. Схожие условия распространяются и на стоимость обслуживания, когда оно становится бесплатным при достижении определенного размера средств на счете в отчетный период.

Главная рекомендация — выбирайте предложения с максимальным начислением процентов и бесплатным обслуживанием. Так вы сможете успешнее копить средства на счете.

Рейтинг самых выгодных предложений на рынке за 2021 год

Лучшие Дебетовые Карты С Начислением Процентов На Остаток 2021 – Ресторан Моцарт

Навигация по статье

Открыв «Альфа-карту» Premium, можно получить доход до 7% в год на остаток по счету. Это предложение актуально для держателей больших онлайн кредиты сумм. Не платить за обслуживание счета карты можно, если выполнять какое-то из условий – поступление заработной платы от 400 тыс.

С дебетовой картой Тинькофф можно получать кэшбек за любые покупки в интернете. Самое популярное предложение и лучшая карта по мнению банка, Tinkoff Black с увеличенным кэшбэком до 30% за покупки. На остаток средств по счету начисляется лучшие карты с процентом на остаток пятипроцентный бонус, а возврат средств происходит в рублях. В конце месяца банк начисляет сумму, которую можно тратить по своему усмотрению. Выпуск, обслуживание карты, снятие наличных бесплатно в первые два месяца пользования.

Как Получать Больше Выгоды

Специальная бонусная программа поможет сэкономит на покупках и вернет до 100% от их стоимости в виде бонусов, которые затем конвертируются в тенге. Плата за услугу смс-оповещений составит 50 тенге в месяц. Важная особенность карты – снятие не более тг. в месяц осуществляется без комиссии во всех банкоматах.

То есть если сумма покупок в месяц – всего лишь от 10 тыс. Отличный бонус – возможность заказать карточку на сайте и получить ее курьером.

Умная Карта Visa Gold

Дебетовая карта Tinkoff Black предоставляет проценты на остаток, если на ней хранится от 3000 до тенге (и в месяц тратится более 3000 тг.). Для подсчета выплат используются средние показатели за каждый день месяца. Главная отличие банка – любой продукт легко заказать в онлайн режиме. Курьер привезет ее домой уже через несколько дней. При этом выпуск будет совершенно бесплатным.

На онлайн платежи действует кэшбэк до 5%. Переводы можно осуществлять онлайн, но за них взымается 90 тенге.

Карта Рассрочки Халва

Еще одна особенность – каждый клиент имеет личного менеджера, который поможет забронировать авиабилет, заказать трансфер и оформить страховку. лучшие карты с процентом на остаток Операторы также могут помочь с переводами средств, открытием счета. Управление происходит через самый удобный мобильный банк.

За остальные покупки начисляется 1% кэшбэка. ЮниКредит Банк предлагает разные карты для получения кэшбэка реальными деньгами. Проанализируйте свои расходы и оформите карту, которая поможет получать максимальную выгоду от покупок. АвтоКарта дает повышенный процент возврата за такси, каршеринг, АЗС, платные дороги, общественный транспорт. в месяц, услуги банка будут бесплатными.

Потребительские Кредиты

в месяц, средние остатки по картам от 1,5 млн. в месяц на покупки, средние остатки по картам от 3 млн. Если это не выполнять, то каждый месяц взимается плата в 5000 тг. После открытия карты первые два месяца начисляется 7% годовых. Далее процент зависит от расходов по счету.

За обслуживание банк взымает плату в размере 99 лучшие карты с процентом на остаток тг. ежемесячно, но при остатке свыше 30 тыс.

Какая Дебетовая Карта Самая Выгодная?

Этот период можно продлить, выполняя условия банка (остаток суммы на счете в конце месяца или достижение фиксированной суммы на покупки картой). Благодаря выгодной программе, удобному приложению и надежности платежей, финансовые продукты Альфа-Банка входят в ТОП-10.

Смс-информирование предоставляется без комиссии. Все 3 магазина нужно выбрать одновременно, причем до совершения покупок в этих магазинах. Процентный доход перечисляется на карточку один раз в месяц. Также по дебетовке предусмотрен возврат средств за покупки. На выбор клиенту предлагается 16 категорий повышенного кэшбэка. Если сумма покупок составляет от до тенге в месяц, то на счёт возвращается до 3% от покупок в выбранной категории, от тенге в месяц — до 6% в категории.

Смп Банк

Дебетовая карта платежной системы MasterCard от «Ренессанс Кредит» предоставляется на весьма выгодных условиях. При ежемесячном микрозаймы онлайн казахстан остатке на счете до 500 тыс. Оформить карту удобно через онлайн-заявку, после чего необходимо прийти в офис для ее получения.

«Настоящие десантники не пьют и не прыгают в фонтаны»

Мобильные, смелые, отчаянные и образованные – все это про войска ВДВ. Это элита, куда отбирают только лучших. Десантники – это резерв главнокомандующего нашей страны. Десантники – это люди, которые своими подвигами и самопожертвованием доказали, что способны защитить страну на всех рубежах.

Настоящие десантники не пьют и не прыгают в фонтаны, а занимаются полезными делами. Передают свой опыт и занимаются военно-патриотическим воспитанием молодежи.

Уже много лет наш Фонд, ветераны ВДВ, гвардейцы проводят различные мероприятия для детей, которые оказались в трудной жизненной ситуации. Сегодня, в рамках благотворительного проекта «Гвардейцы детям», привезем воспитанников центра помощи семьи и детям из Петродворцового района в Петропавловскую крепость. Для них будет организована экскурсия по крепости, вместе произведем полуденный выстрел с Нарышкина бастиона и подарим ребятам символы ВДВ – тельняшки и береты. Обычно мы еще организовывали для ребят водную прогулку по Неве, устраивали праздничный обед, ветераны исполняли военные песни, а потом вместе смотрели фильм про десантников «В зоне особого внимания». К сожалению, от этой части программы пришлось отказаться из-за рекомендаций Роспотребнадзора ввиду пандемии.

Наш фонд также активно занимается увековечиванием памяти погибших воинов. К слову, сейчас на Аллее памяти морских пехотинцев и воинов-десантников планируем установить символичный памятник. Возможно, он будет выполнен в виде БТР-60, машины, которая защищала воинов во всех локальных войнах прошлых лет. Еще, например, в День Крещения Руси на территории детского лагеря «Детинец» в Репино состоялось открытие памятника Ярославу Мудрому и его жене принцессе Ингигерде. Этот памятник установил ветеран ВДВ, кавалер ордена Мужества, участник Приштинского марш-броска, скульптор Олег Сатин. Это наглядный пример, что десантники не только могут выполнять боевые задачи, но и становятся прекрасными скульпторами, преподавателями, бизнесменами.

Десантники не просто воины – это умные, образованные люди, которые неизменно добиваются успехов, как на поле битвы, так и в мирной жизни.

Лучший перевод остатка и кредитные карты 0% годовых от августа 2021 года

ПОЛНЫЙ СПИСОК РЕДАКЦИОННЫХ ВЫБОР: КРЕДИТНЫЕ КАРТЫ BEST BALANCE TRANSFER

Нажмите на название карты, чтобы прочитать наш обзор. Перед подачей заявки уточните информацию на сайте эмитента.

Наш выбор для: Длительный период 0% + отсутствие штрафов за просрочку платежа

Карта Citi Simplicity® Card имеет надежный начальный период 0% годовых как для переводов баланса, так и для покупок. Он также не взимает ежегодную плату, штрафы за просрочку платежа или пени.Прочтите наш обзор.

Наш выбор: Самый длинный период 0% для переводов и покупок

Длительный начальный период 0% годовых как для покупок, так и для переводов баланса сделал карту Visa® Platinum банка США фаворитом NerdWallet. Прочтите наш обзор.

Наш выбор для: Долгосрочная стоимость: периоды 0% для переводов и покупок + фиксированные вознаграждения

Кредитная карта Bank of America® Unlimited Cash Rewards является одной из многих карт с фиксированной ставкой 1,5% на рынок. Он поставляется с приличным бонусом за регистрацию, щедрым вступительным периодом годовой процентной ставки и возможностью увеличить ваши доходы с помощью программы Preferred Rewards Bank of America®.Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Карта Citi® Diamond Preferred® Card предлагает начальную годовую процентную ставку 0% на переводы баланса и новые покупки в течение 18 месяцев. У нее нет прощения за просрочку платежа, как у другой карты Citi с переводом баланса, но это по-прежнему отличный вариант. Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + бонусный возврат наличных

Карта Citi Custom Cash℠ предлагает большую ценность за годовой сбор в размере 0 долларов: 5% автоматически возвращается в ваши соответствующие критериям максимальные расходы категория на сумму до 500 долларов, потраченных за цикл выставления счетов (1% в другом месте).Список подходящих 5% категорий разнообразен и включает в себя таких крупных игроков, как рестораны, продуктовые магазины и т. Д. И, в отличие от конкурентов, здесь нет расписания активации или календаря бонусов, за которым нужно следить. Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + высокие постоянные вознаграждения

Среди карт с фиксированной ставкой возврата денег вам будет сложно превзойти карту Wells Fargo Active Cash℠. Он возвращает неограниченные 2% от всех покупок, что отлично.Но, кроме того, карта предлагает богатый бонус за регистрацию и щедрую начальную годовую ставку 0% как на покупки, так и на переводы баланса. Это впечатляющая, труднодоступная комбинация функций на карте с годовой платой в размере 0 долларов. Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Платиновая карта Wells Fargo довольно проста — но она хороша. Вы получаете приятный, длительный вводный период 0% годовых как на покупки, так и на переводы баланса, плюс отсутствие ежегодной комиссии. Никаких вознаграждений нет, но вы получаете автоматическую защиту сотового телефона, когда оплачиваете счет за беспроводную связь с помощью карты, так что есть отличная причина сохранить его в течение длительного времени.Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Кредитная карта BankAmericard® не роскошна и не претендует на это. Вы получаете приличный начальный период годовой процентной ставки 0%, чтобы сократить долг или профинансировать крупную покупку. Вот и все. Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок + отказ от платы за просрочку

Чем отличается кредитная карта HSBC Gold Mastercard® от конкурирующих карт, которые имеют аналогичные вступительные периоды 0% годовых? Предлагая небольшое прощение: он освобождает от платы за просрочку платежа, если вы не опаздывали в предыдущем году.Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + бонусный возврат наличных

Что отличает Discover it® Balance Transfer от других карт балансного перевода, так это постоянные вознаграждения за возврат денег, которые дают у вас есть отличная причина продолжать использовать карту регулярно даже после того, как закончится начальный период 0% годовых. Прочтите наш обзор.

Наш выбор для: Долгосрочная стоимость: 0% период для переводов + вознаграждения

Год за годом Citi® Double Cash Card — 18-месячное предложение BT было нашим выбором для лучшей карты с фиксированной ставкой для возврата денег.Вы получаете 2% кэшбэка за каждую покупку — 1%, когда вы что-то покупаете, и 1%, когда оплачиваете. Нет начального периода 0% для покупок и нет бонуса за регистрацию, но высокая ставка вознаграждения более чем компенсирует отсутствие наворотов. Прочтите наш обзор.

Наш выбор для: периода 0% + награды с округлением в большую сторону

Карта Citi Rewards + ® может подойти не всем, но ее уникальная функция округления означает, что каждая покупка будет приносить не менее 10 баллов. Карта предлагает бонусные вознаграждения на заправочных станциях и в супермаркетах и не имеет годовой платы.И не следует упускать из виду начальный период годовой процентной ставки 0%. Прочтите наш обзор.

Наш выбор для: Низкая ставка на длительный период

Вы не получите 0% -ный период с кредитной картой SunTrust Prime Rewards, но вы получите удивительные три года по сверхнизкой ставке, и вы можете избежать уплаты комиссии за перевод. Большой улов? Не все могут подать заявку. Он также предлагает скромные вознаграждения, поэтому имеет некоторую ценность после того, как истечет период действия промо-акций. Прочтите наш обзор.

Что такое перевод баланса 0%?

Перенос баланса включает перенос долга с кредитной карты с высокой процентной ставкой на новую карту с более низкой процентной ставкой, в идеале с начальным периодом 0%.По сути, вы используете одну карту для погашения другой, но поскольку вы не платите столько же процентов, у вас есть больше денег, чтобы погасить свой долг быстрее.

Сколько я могу сэкономить при переводе баланса 0%?

Балансный перевод имеет финансовый смысл только в том случае, если сумма, которую вы сэкономите на процентах, превышает любую комиссию, которую вы заплатите за выполнение перевода.

Экономия на процентах

Перевод долга на карту с начальным периодом 0% годовых для балансовых переводов, очевидно, сэкономит вам деньги в виде процентов.Эти сбережения могут составлять сотни или даже тысячи долларов в зависимости от того, сколько вы должны.

Согласно исследованию долга домашних хозяйств по кредитным картам в США, проведенному NerdWallet, среднее домохозяйство с возобновляемой задолженностью по кредитной карте, то есть задолженностью, переносимой из одного месяца в следующий, в марте 2019 года имело в общей сложности 6741 доллар США. у вас была такая большая задолженность по карте с годовой процентной ставкой 17%, и вы хотели погасить долг равными суммами в течение 18 месяцев:

Если вы оставили долг на карте 17%, вы заплатили бы больше, чем 900 долларов в виде процентов в течение этих 18 месяцев.

Если вы перевели долг на карту с 0% начальной годовой процентной ставкой в течение 18 месяцев, вы бы не выплачивали проценты вообще. Кроме того, если бы вы использовали деньги, которые вы заплатили бы в качестве процентов, и применили бы их для выплаты остатка, у вас бы не было долгов на пару месяцев раньше.

Обратите внимание на комиссию за перевод баланса

Перевод баланса не всегда является решительным решением проблемы долга с высокими процентами. Большинство карт с промо-периодом 0% годовых взимают комиссию за перевод остатка, которая обычно составляет от 3% до 5% от суммы перевода.Некоторые карты не взимают эту комиссию или отказываются от нее в течение определенного периода времени, когда вы впервые открываете свою учетную запись.

Прежде чем нажимать на курок для перевода, подумайте, хватит ли суммы, которую вы сэкономите на процентах, для компенсации комиссии за перевод. В приведенном выше примере комиссия в размере 3% за перевод в размере 6741 долларов США составляет немногим более 200 долларов США, а комиссия в размере 5% составляет около 340 долларов США. Если вы экономите 900 долларов на процентах, то комиссию стоит заплатить.

Однако, если бы вы планировали выплатить долг за шесть месяцев, а не за 18, то перевод сэкономил бы вам только около 330 долларов в виде процентов, поэтому комиссия в размере 3% съела бы большую часть ваших сбережений, пока Комиссия в размере 5% стоила бы вам денег.

Оцените свои сбережения с помощью нашего калькулятора

Сэкономит ли перевод остатка ваши деньги, в основном зависит от четырех факторов:

Текущая процентная ставка по этой задолженности.

Комиссия за перевод баланса.

Как долго длится период 0% на новой карте.

Как сделать перевод баланса 0%

Если математические расчеты перевода баланса работают в вашу пользу, вот что делать дальше.

1. Подайте заявку на перевод карты с нулевым балансом

Во многих случаях карты с вводным предложением 0% годовых для переводов дают вам лишь короткий период времени после открытия вашего счета, чтобы воспользоваться этим предложением — скажем, , 60 дн. Поэтому, даже если у вас уже есть карта с действующим периодом 0%, использовать ее для перевода может быть слишком поздно.

Как правило, вам понадобится хороший кредит, чтобы претендовать на карту для перевода баланса.

Большинство эмитентов не позволяют переводить задолженность с одной из своих карт на другую.Например, вы не можете перевести баланс с одной карты Chase на другую. Поэтому убедитесь, что вы не подаете заявку на получение карты в том же банке, в котором хранится задолженность, которую необходимо перевести.

2. Сообщите эмитенту новой карты, что вы хотите осуществить перевод.

Для некоторых карт это можно сделать из панели управления своего онлайн-аккаунта или даже из мобильного приложения эмитента. Для других вам нужно будет позвонить по номеру службы поддержки клиентов, указанному на обратной стороне карты.

3. Предоставьте информацию, запрошенную вашим эмитентом.

Вам необходимо знать номер счета долга, который вы хотите перевести, и сумму, которую вы хотите переместить.В зависимости от кредитного лимита на вашей новой карте и политики эмитента карты (которая может ограничивать сумму перевода) вы можете получить одобрение на перевод всей суммы или только ее части.

4. Продолжить оплату по старой карте

Это критично. Перевод не происходит сразу после вашего запроса. Это может занять дни или даже пару недель. Платите хотя бы минимум, пока ваш старый карточный счет не покажет, что долг был перемещен. Последнее, что вы хотите, — это понести дорогую плату за просрочку платежа (и, возможно, нанести ущерб вашим кредитным рейтингам).

5. Следите за своими счетами

Вы увидите погашенную задолженность на старой карте и отобразите ее на новой. Пришло время расплачиваться за это.

6. Уберите старую карту, но держите ее открытой

Может возникнуть соблазн разрезать старую карту и аннулировать счет ради катарсиса, но закрытие счета оплаченной кредитной карты может повредить ваш кредит оценки. Если с карты не взимается годовая плата, оставьте ее открытой.

Следует ли вам получить карту перевода с 0% баланса? Плюсы и минусы

Плюсы: Почему стоит получить карту перевода баланса

Вы можете погасить свой долг быстрее.Это должно быть точкой перевода баланса. Внесите сэкономленные деньги в качестве процентов на свой баланс, чтобы быстрее расплатиться с долгами. Не просто переводите долг с одной карты на другую, чтобы не погасить ее.

Это упрощает ваши финансы. Если вы совмещаете несколько платежей и сроков, возможно, вам будет проще объединить их в один ежемесячный платеж с более низкой процентной ставкой.

Минусы: почему карта для перевода баланса может не подойти вам

Если вы не погасите свой долг в течение периода 0%, ваше положение может быть хуже.Без надежного плана погашения переведенного баланса вы можете в конечном итоге выплачивать проценты по еще более высокой ставке, чем по предыдущей карте, когда истечет период 0%.

Обычно взимается комиссия. По большинству карт взимается комиссия за перевод остатка, и в зависимости от суммы вашей задолженности и условий, которые вы ищете, перевод долга может не иметь смысла.

Чтобы получить квалификацию, вам необходим хороший или отличный кредит. Если ваша кредитоспособность в порядке, вы можете не получить одобрение на использование другой карты.И каждый раз, когда вы подаете заявку на новую карту, ваш счет падает, поэтому лучше не подавать заявку, если вы считаете, что одобрение — это далеко не лучший вариант.

Вы можете получить одобрение на сумму меньше, чем вы хотите перевести. Эмитент новой карты может позволить вам перевести только часть вашей задолженности. Например, он может установить лимит в 5000 долларов на переводы баланса. Вы можете попробовать запросить более высокую сумму. Если это не поможет, подумайте о других шагах, чтобы погасить свой долг.

Как сравнить карты перевода с нулевым балансом

1.Определите, соответствуете ли вы требованиям.

В большинстве случаев кредитные карты с нулевым балансом требуют хорошего или отличного кредита. Как правило, это означает, что кредитный рейтинг составляет около 690 или выше. (Вы можете получить свой кредитный рейтинг бесплатно на NerdWallet.)

2. Посмотрите на эмитента, который держит ваш текущий долг

В большинстве случаев вы не можете переводить остатки между картами одного банка — из одного Chase карту на другую карту Чейза, например. Это важно знать, потому что это избавит вас от получения карты, которую вы не сможете использовать.Будьте особенно осторожны с кредитными картами магазина, которые часто не идентифицируют банк-эмитент. (Магазины обычно не выпускают собственные кредитные карты и не управляют ими; они сотрудничают с банком для этого.)

3. Сравните периоды 0% годовых для переводов баланса

Чем дольше период 0%, тем лучше, так как у вас будет больше времени для выплаты долга без процентов. Но знайте, что более длительные периоды могут означать более высокие комиссии за перевод.

4. Сравните комиссии за перевод баланса

Комиссия за перевод по большинству кредитных карт колеблется от 3% до 5%.Это эквивалентно от 30 до 50 долларов за каждую 1000 долларов, которую вы переводите. Некоторые карты не взимают комиссию за перевод и не отменяют ее на вводный период. Но таких карт немного, и для большинства из них требуется отличный кредит. Кроме того, карты, с которых не взимается комиссия за перевод, обычно имеют более короткие периоды годовой процентной ставки 0%, чем карты с переводом баланса, которые это делают.

5. Откажитесь от ежегодных сборов

При переводе с карты с хорошим балансом годовая плата не взимается. Некоторые бонусные карты с годовой комиссией предлагают вводные периоды 0%, но они плохой выбор для того, чтобы выбраться из долгов.(Награды и бонусы за регистрацию на таких картах стимулируют расходы, а годовая плата съедает деньги, которые могут пойти на погашение долга.)

Максимально эффективное использование кредитной карты с нулевым балансом

Используйте свою кредитную карту для перевода остатка только для погашения долга. Карты, которые сберегут вас больше всего при выплате долга, обычно не дают наилучшего вознаграждения. Вот почему лучше использовать две карты: одну для погашения долга с течением времени, а другую для совершения (и немедленного погашения) новых покупок.

Знайте, когда заканчиваются рекламные периоды. Начальный период 0% годовых для вашей карты не длится вечно, и в большинстве случаев комиссия за перевод в размере 0 долларов доступна только в течение ограниченного времени. Переводите задолженность и погашайте ее в течение этих периодов времени, чтобы избежать процентов и комиссий. Внимательно прочтите выписки по кредитной карте — или просто позвоните своему эмитенту и спросите, не уверены ли вы, когда истечет время.

Оплата вовремя. Если вы опоздали с платежом, годовая процентная ставка 0% баланса вашей карты, вероятно, исчезнет.Это связано с тем, что рекламные условия часто аннулируются, если у вашего аккаунта плохая репутация. Помимо потери самой ценной функции карты, вам, возможно, также придется заплатить штраф за просрочку платежа (обычно около 40 долларов) и штрафную процентную ставку (часто около 30%). Чтобы избежать этой корзины плохих новостей, настройте автоматические платежи, если вы уверены, что на вашем счете будет достаточно денег, чтобы покрыть хотя бы минимум. Вносите дополнительные платежи в течение месяца, если позволяет ваш бюджет.

Составьте план.Подведите итоги своего долга и выясните, что вам нужно сделать, чтобы освободиться от долгов. Подсчитайте, сколько дополнительных денег вы можете вкладывать в погашение задолженности по кредитной карте каждый месяц, и отслеживайте свои успехи по мере погашения остатка.

Альтернативы 0% -ному переводу баланса

Возможно, вам не подходит карта перевода баланса. Есть и другие способы справиться с долгом.

1. Оплатите сумму, превышающую минимальную причитающуюся сумму

Ваш минимальный ежемесячный платеж — это абсолютный минимум, который вы можете заплатить без штрафных санкций.Это не поможет вам выплатить долг. Чтобы увидеть реальную экономию на процентах, вам нужно платить проценты за меньшие деньги, а это означает уменьшение основной суммы, уплачивая больше минимума.

2. Воспользуйтесь калькулятором выплаты долга

Калькуляторы выплаты долга покажут вам, сколько вы можете сэкономить на процентах, выплачивая остаток по кредитной карте без перевода. Введите свой баланс и выберите процентную ставку, затем просмотрите свои сбережения, если вы уменьшили баланс на 5% до 50%.См. Калькулятор здесь.

3. Спросите, имеете ли вы право на более низкую процентную ставку.

Если ваш кредитный рейтинг улучшился с тех пор, как вы открыли счет, возможно, стоит попросить эмитента снизить вашу процентную ставку. Вы можете получить несколько баллов из вашей ставки или, возможно, ваш счет будет перемещен на карту с более низкой ставкой. Вам также могут сказать, что это невозможно, но стоит позвонить и спросить.

5. Рассмотрите возможность получения личной ссуды

Персональная ссуда может быть надежным вариантом для урегулирования вашей задолженности с высокими процентами.Персональные ссуды могут выдаваться банками, кредитными союзами и онлайн-кредиторами. Некоторые ссуды, предназначенные для консолидации долга, могут даже быть выплачены напрямую вашим кредиторам, что упрощает процесс.

Имейте в виду, что личный заем имеет смысл только в том случае, если процентная ставка по займу меньше процентной ставки, которую вы платили по долгу по кредитной карте. Поищите самые выгодные условия и знайте, что кредитные союзы обычно предлагают одни из лучших ставок, но вам, как правило, нужно стать участником, чтобы подать заявку.Некоторые онлайн-кредиторы взимают комиссию за выдачу кредита, аналогично тому, как с карты перевода баланса взимается комиссия за перевод баланса. Обязательно посчитайте, прежде чем соглашаться на условия карты.

Лучшая кредитная карта без комиссии за перевод

Кредитная карта с переводом баланса может помочь вам сэкономить на выплатах процентов при погашении долга, но за эти карты обычно приходится платить. Большинство комиссий за перевод баланса составляют около 3% -5% от переведенного баланса. Другими словами, каждая переводимая вами задолженность в 1000 долларов может стоить вам от 30 до 50 долларов.

В то время, когда на счету каждый цент, идеальная кредитная карта для перевода баланса не будет иметь такой платы за перевод баланса, а также годовой комиссии в размере 0 долларов США и длительного процентного периода в размере 0%. К сожалению, эти карты «три-ноль» найти сложно.

Фактически, предложения о переводе баланса в целом стало труднее найти в экономической среде, связанной с COVID-19. Независимо от того, пандемия или нет, плата за перевод баланса или нет, многие из этих продуктов требуют отличного кредита (обычно баллы FICO 720 или выше), чтобы вообще соответствовать требованиям.

Любопытный совет: большинство компаний, выпускающих кредитные карты, не разрешают переводы от одного и того же эмитента. Например, если у вас есть задолженность по American Express, вы не можете переместить ее на другую карту American Express.

Кредитные карты без комиссии за перевод баланса

Честно говоря, количество карт, предлагающих переводы баланса без комиссии за перевод баланса, всегда было небольшим, а сейчас оно еще меньше.

Некоторые региональные банки и кредитные союзы предлагают карты перевода баланса по более низкой цене, но эти продукты имеют свои ограничения.Кредитные союзы требуют членства, а региональные банки работают не во всех штатах. Обратитесь к местным банкам в вашем районе, чтобы узнать, что они предлагают. Вот несколько примеров того, что доступно:

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки учитывает тип проверяемой карты (например, возврат наличных, поездка или перевод баланса), а также ставки карты, комиссии, вознаграждения и другие особенности.Подробнее

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки учитывает тип проверяемой карты (например, возврат наличных, поездка или перевод баланса), а также ставки карты, комиссии, вознаграждения и другие особенности.Узнать больше

Кредитная карта SunTrust Prime Rewards предлагает новый вариант стандартной карты для переноса остатка: годовая процентная ставка составляет 3,25% в течение первых 36 месяцев для всех остатков, переведенных в течение 60 дней с момента открытия счета, а затем — на текущий момент. Годовая процентная ставка 11,24% –21,24% переменная годовая. В зависимости от вашей ситуации низкая годовая процентная ставка за более длительный период времени (в данном случае три года) может сэкономить вам более 0% процентного предложения за меньшее время.Комиссия за перевод баланса не взимается, если вы переводите баланс в течение первых 60 дней участия в карте. Но эта карта доступна не во всех штатах. См. Наш обзор этой карты для получения дополнительной информации.

Карты, которые следует рассмотреть, несмотря на комиссию за перевод баланса

Иногда лучшей особенностью кредитной карты является то, что она действительно существует. Вы можете найти другие варианты карт, если не против комиссии за перевод остатка. Ищите комиссию в размере 3%, которая находится на нижнем уровне типичного диапазона.Годовая плата в размере 0 долларов и длительный беспроцентный период делают эти карты еще более ценными. Вот несколько примеров того, что доступно:

Citi® Double Cash Card — 18-месячное предложение BT известно своей беспроблемной программой вознаграждений, которая дает 2% кэшбэка за каждую покупку (1% по мере ваших расходов, 1% по мере того, как вы платите), но он также предлагает начальную годовую ставку 0% на переводы баланса в течение 18 месяцев, а затем текущую годовую ставку в размере 13,99–23,99% с переменной годовой ставкой. Комиссия за перевод баланса: 3%.

У.Карта S. Bank Visa® Platinum Card предлагает один из самых продолжительных периодов промо-акций 0% годовых, который идеально подходит, если вам нужно дополнительное время для совершения платежей. Комиссия за перевод баланса: 3%.

Кэшбэк Discover it® известен своими чередующимися ежеквартальными категориями кэшбэка, но он также предлагает начальную годовую ставку 0% в течение 14 месяцев на покупки и переводы баланса, а затем текущую годовую ставку 11,99–22,99%. АПРЕЛЬ. Комиссия за перевод баланса: 3% вступительный взнос и до 5% на будущие переводы баланса.Действуют условия.

Насколько важно не платить комиссию за перевод баланса?

Если вы намереваетесь погасить остаток в течение трех месяцев или менее, комиссия за перевод остатка может превысить сумму, которую вы сэкономите на процентах. В таком случае, возможно, вам будет лучше придерживаться той карты, которая у вас уже есть.

Но чем дольше вам нужно выбраться из долга и чем выше ваша текущая процентная ставка, тем более выгодным становится перевод баланса.

Воспользуйтесь нашим калькулятором, чтобы узнать, сколько вы можете сэкономить.

Лучшие кредитные карты с нулевой годовой процентной ставкой и с низким процентом на август 2021 г. ЛУЧШИЕ КРЕДИТНЫЕ КАРТЫ с годовой процентной ставкой 0% и низкие проценты

Щелкните название карты, чтобы прочитать наш обзор.Перед подачей заявки уточните информацию на сайте эмитента.

Наш выбор для: Самый длинный начальный период годовой процентной ставки 0%

Длительный начальный период годовой процентной ставки 0% как для покупок, так и для переводов баланса сделал карту Visa® Platinum банка США фаворитом NerdWallet. Прочтите наш обзор.

Наш выбор для: Длинный начальный период годовой процентной ставки 0%

Карта Citi® Diamond Preferred® Card предлагает начальный период годовой процентной ставки 0% на переводы баланса и новые покупки в течение 18 месяцев. У нее нет прощения за просрочку платежа, как у другой карты Citi с переводом баланса, но это по-прежнему отличный вариант.Прочтите наш обзор.

Наш выбор для: Длинный 0% вступительный период годовой процентной ставки

Платиновая карта Wells Fargo довольно проста — но она хороша. Вы получаете приятный, длительный вводный период 0% годовых как на покупки, так и на переводы баланса, плюс отсутствие ежегодной комиссии. Никаких вознаграждений нет, но вы получаете автоматическую защиту сотового телефона, когда оплачиваете счет за беспроводную связь с помощью карты, так что есть отличная причина сохранить его в течение длительного времени. Прочтите наш обзор.

Наш выбор для: Long 0% вступительный годовой период

Кредитная карта BankAmericard® не кричащая и не стремящаяся к этому.Вы получаете приличный начальный период годовой процентной ставки 0%, чтобы сократить долг или профинансировать крупную покупку. Вот и все. Прочтите наш обзор.

Наш выбор для: начального периода 0% и постоянного возврата денежных средств

Chase Freedom Unlimited® уже была отличной картой, когда предлагала возврат 1,5% на все покупки. Теперь это еще лучше, с бонусными наградами за поездки, забронированные через Chase, а также в ресторанах и аптеках. Вдобавок ко всему, новые держатели карт получают начальный годовой процент в размере 0% и возможность заработать приятный денежный бонус.Прочтите наш обзор.

Наш выбор для: 0% начального периода и возврата наличных средств категории бонусов

Карта Citi Custom Cash℠ предлагает большую ценность за годовой сбор в размере 0 долларов: автоматически возвращается 5% в соответствующей критериям категории с максимальными расходами при потраченных до 500 долларов за каждый платежный цикл (1% назад в другом месте). Список подходящих 5% категорий разнообразен и включает в себя таких крупных игроков, как рестораны, продуктовые магазины и т. Д. И, в отличие от конкурентов, здесь нет расписания активации или календаря бонусов, за которым нужно следить. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода и фиксированной ставки возврата денег

Оригинальная карта возврата денег с фиксированной ставкой 1,5% по-прежнему сохраняет свои позиции в теперь уже переполненном поле. Кредитная карта Capital One Quicksilver Cash Rewards предлагает убедительную комбинацию хорошей ставки вознаграждения, гибкости погашения, бонуса за регистрацию и начального периода 0% годовых. Прочтите наш обзор.

Наш выбор для: начального периода 0% и фиксированной ставки возврата денег

Кредитная карта Bank of America® Unlimited Cash Rewards — одна из многих.Карты с фиксированной ставкой 5% на рынке. Он поставляется с приличным бонусом за регистрацию, щедрым вступительным периодом годовой процентной ставки и возможностью увеличить ваши доходы с помощью программы Preferred Rewards Bank of America®. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода и фиксированной ставки возврата наличных

Среди карт с фиксированной ставкой возврата денег вам будет сложно превзойти карту Wells Fargo Active Cash℠. Он возвращает неограниченные 2% от всех покупок, что отлично. Но, кроме того, карта предлагает богатый бонус за регистрацию и щедрую начальную годовую ставку 0% как на покупки, так и на переводы баланса.Это впечатляющая, труднодоступная комбинация функций на карте с годовой платой в размере 0 долларов. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода + продуктовые и бензиновые награды

С помощью карты Blue Cash Everyday® от American Express выплачиваются повышенные вознаграждения в супермаркетах США, на заправочных станциях США и в некоторых универмагах США. Награды не такие богатые, как на карте Blue Cash Preferred® от American Express, но с этой карты не взимается годовая плата. Новые держатели карт получают достойное бонусное предложение и вступительный период 0% годовых.Если вы покупаете продукты регулярно, но не обязательно постоянно, стоит взглянуть на них. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода и возврата наличных в бонусной категории

Chase Freedom Flex℠ предлагает бонусные деньги обратно в ежеквартальных категориях, которые вы активируете, а также в поездках, забронированных через Chase, в ресторанах и аптеках. Активация категорий может быть проблемой, но если ваши расходы соответствуют категориям — а для многих людей так и будет — вы можете зарабатывать сотни долларов в год.Есть фантастическое бонусное предложение для новых держателей карт, а также начальный период годовой процентной ставки 0%. Прочтите наш обзор.

Наш выбор для: 0% начального периода и возврата кэшбэка бонусной категории

Кэшбэк Discover it® зарабатывает бонусный кэшбэк в ежеквартальных категориях, которые вы активируете. В прошлые годы эти категории включали общие области расходов, такие как продуктовые магазины, рестораны, заправочные станции и Amazon.com. Активация категорий может быть проблемой, но если ваши расходы совпадают с этими категориями (а для большинства семей, вероятно, так и будет), вы можете получить серьезные награды.Вы также получаете фирменный бонус эмитента «кэшбэк-матч» в первый год. Прочтите наш обзор.

Наш выбор для: периода 0% + награды с округлением в большую сторону

Карта Citi Rewards + ® может подойти не всем, но ее уникальная функция округления означает, что каждая покупка будет приносить не менее 10 баллов. Карта предлагает бонусные вознаграждения на заправочных станциях и в супермаркетах и не имеет годовой платы. И не следует упускать из виду начальный период годовой процентной ставки 0%. Прочтите наш обзор.

ДРУГИЕ РЕСУРСЫ

Процентные ставки и годовые процентные ставки

Годовая процентная ставка или годовая процентная ставка — это процентная ставка, которую эмитент кредитной карты взимает с долга по вашей карте.Некоторые карты взимают единую ставку за всю задолженность по карте; другие взимают разные ставки за разные виды долгов (покупки, ссуды наличными и т. д.). Годовая процентная ставка указана в вашем ежемесячном отчете.

Эмитенты обычно устанавливают свои ставки на определенное количество процентных пунктов выше основной ставки, то есть ставки, которую крупные банки взимают со своих лучших клиентов. Например, ваша оценка может быть «простое + 12 баллов». Если бы основная ставка составляла 5,5%, ваша годовая процентная ставка составила бы 17,5%. За исключением вводных 0% или рекламных предложений, вы не найдете годовой процентной ставки для кредитной карты ниже, чем основная ставка.

Хотя процентные ставки выражены в годовом выражении, обычно они взимаются ежедневно. Например, годовая ставка 17% соответствует дневной ставке около 0,0466%. Таким образом, на каждую 1000 долларов долга вы будете платить около 47 центов в день в виде процентов.

Как полностью избежать выплаты процентов по кредитной карте

Большинство кредитных карт предлагают «льготный период», который позволяет вам вообще избежать выплаты процентов.

Если вы ежемесячно оплачиваете остаток в полном объеме, то проценты по покупкам с вас не начисляются.

Если вы переносите задолженность из месяца в месяц, тогда начнут начисляться проценты по покупкам, как только они появятся в вашей выписке.

Если вас в индустрии кредитных карт называют «оператором транзакций» — кем-то, кто использует свою карту для удобства и вознаграждений и полностью оплачивает счет каждый месяц, то ваша годовая процентная ставка в значительной степени не имеет значения, потому что вы: Я никогда не буду платить ни цента в процентах.

С другой стороны, если вы «револьвер» — кто-то, кто использует карты для совершения покупок, они не могут расплачиваться сразу и переносят долги из месяца в месяц, то ваш годовой процентный доход очень важен, потому что он диктует сколько вы платите процентов.

В чем разница между процентами и годовой процентной ставкой?

Когда вы говорите о кредитных картах, нет никакой разницы между вашей процентной ставкой и годовой процентной ставкой. Это одно и то же.

Это приводит к другому вопросу: почему эмитенты кредитных карт называют это «годовой процентной ставкой», а не процентной ставкой? В основном потому, что этого требуют федеральные законы о правдивом кредитовании. Годовая процентная ставка — это «реальная» годовая стоимость заимствования денег, и она включает не только проценты по займам, но также комиссионные и другие сборы.Для некоторых финансовых продуктов, таких как ипотека, годовая процентная ставка может значительно отличаться от заявленной процентной ставки. Эти другие сборы не включаются в расчет годовой процентной ставки кредитной карты, в значительной степени потому, что эмитенты не могут предсказать, кто будет их платить или сколько они будут платить.

Глоссарий годовых терминов

Годовая процентная ставка покупки. Это ставка, по которой ваша карта взимает плату, когда вы платите картой. Большинство кредитных карт предлагают льготный период: если вы ежемесячно полностью оплачиваете остаток, вам не придется платить проценты за покупки.Если вы переносите долг с одного месяца на другой, то проценты по покупке начнут накапливаться, как только вы ее совершите.

Перенос сальдо APR. Это ставка по долгу, который вы перенесли на карту откуда-то еще. Чтобы привлечь ваш бизнес, эмитенты карт часто предлагают низкую ставку, даже 0%, по переводимому долгу.

Денежный аванс в год. Это ставка, взимаемая при использовании кредитной карты для получения наличных в банкомате. Обычно проценты по авансам сразу начинают накапливаться.Льготные периоды не применяются.

Начальная годовая процентная ставка. Это низкая процентная ставка, которую иногда называют «дразнящей ставкой», которая предлагается при первом открытии учетной записи. Многие кредитные карты предлагают людям с хорошей кредитной историей начальную ставку 0% на покупки в течение года или более.

Текущие APR. Это «обычная» ставка, которая вступает в силу по истечении любого вступительного периода годовых.

Переменная годовая процентная ставка. Большинство процентных ставок по кредитным картам привязаны к основной ставке.Когда основная ставка повышается (или понижается), процентная ставка по вашей кредитной карте обычно повышается (или понижается) на равную сумму. «Переменная годовая процентная ставка» просто означает, что ваша текущая ставка не является постоянной и может измениться, если будет изменяться основная ставка.

Как эмитенты кредитных карт устанавливают процентные ставки

По закону эмитенты кредитных карт должны четко указывать процентную ставку по кредитной карте перед подачей заявления. Вы можете найти процентную ставку (или ставки), взимаемые с карты, в ее «условиях», иногда называемых мелким шрифтом.При просмотре карты в Интернете найдите ссылку, которая гласит что-то вроде «Ознакомиться с условиями и тарифами», «Посмотреть тарифы и сборы» или «Подробности предложения». Курс будет заметно отображаться на большой диаграмме, известной как поле Шумера.

С некоторыми картами у всех одинаковая годовая процентная ставка. Это особенно характерно для карт для людей с плохой кредитной историей (в которой процентная ставка очень высока) или карт со сверхнизкой процентной ставкой для людей с хорошей кредитной историей.

Многие карты взимают разную процентную ставку.Часто можно увидеть карту с надписью «от 15,99% до 23,99%». Если для карты есть диапазон доступных годовых ставок, то ставка, которую вы получите, обычно будет зависеть от вашей кредитоспособности. См. Ниже, как ваш кредитный рейтинг влияет на вашу процентную ставку.

Наградные карты, как правило, взимают более высокие ставки годовых. Программы возврата денежных средств и вознаграждений за поездки дороги, и один из способов, которыми эмитенты кредитных карт платят за них, — это взимание более высоких процентных ставок с остатков на бонусных картах.

Как работают предложения с 0% годовых?

Допустим, у вас есть карта с начальным 0% годовых на покупку на 15 месяцев.Ставка «0%» означает, что проценты с покупок взиматься не будут, в этом случае в течение первых 15 месяцев у вас есть карта. По истечении этого вводного периода проценты будут взиматься по текущему годовому доходу, но только на ваш баланс в будущем. Нет никаких «ретроактивных» процентов. (Однако одно предостережение: если у вас есть предложение 0%, убедитесь, что вы оплачиваете свой счет вовремя каждый месяц; просрочка платежа может отменить вашу ставку 0% и немедленно перевести вас на текущую ставку.)

Zero- процентные периоды по кредитным картам отличаются от предложений «без процентов в течение 12 месяцев», которые вы видите в магазинах.Это то, что известно как «отсроченный процент». В этих предложениях вам не нужно платить проценты в течение периода действия акции, но проценты начисляются незаметно в фоновом режиме. Если у вас есть остаток на счете в конце периода, с вас будут взиматься проценты на всю вашу покупку, начиная с момента покупки. Это может стоить вам сотни долларов.

Как ваш кредитный рейтинг влияет на вашу процентную ставку

Процентная ставка, которую вы платите по кредитной карте, сильно зависит от вашей кредитной истории, которая суммируется в ваших кредитных рейтингах.Процентные ставки — это то, как эмитенты устанавливают цену на риск:

Когда у вас низкий кредитный рейтинг, кредиторы видят более высокий риск в предоставлении вам денег. В результате процентная ставка, взимаемая с вашей кредитной карты, будет выше.

Когда у вас высокий кредитный рейтинг, меньше риск того, что вы не вернете заемные деньги. Таким образом, процентная ставка по вашей кредитной карте будет ниже.

Если карта рекламирует диапазон годовых, более низкий балл переместит вас в верхний предел этого диапазона (или вы можете вообще не претендовать на карту), в то время как высокий балл поставит вас на нижний предел. ассортимента.

Как очень общее эмпирическое правило:

Если у вас хорошая или отличная кредитоспособность (690 или более), ищите прайм + менее 12 баллов.

Для среднего кредита (от 630 до 690) вы, скорее всего, получите простые от + 15 до 20 баллов.

Для плохой кредитной истории (ниже 630) ожидайте, что годовая процентная ставка будет больше в диапазоне от простого + более 20 пунктов.

Улучшение вашего кредита, чтобы претендовать на более высокую ставку

Как и в случае с большинством финансовых продуктов, лучшие процентные ставки по кредитным картам доступны тем, у кого самый высокий кредитный профиль.Повышение вашего кредита — это первый шаг к повышению вашей ставки. Необходимые шаги:

Выплачивайте 100% платежей вовремя. Это касается не только кредитных карт, ссуд и других кредитных линий, но также счетов за коммунальные услуги и других счетов. Неоплаченные счета, которые идут в инкассо, могут серьезно повредить вашей кредитной истории.

Сохраняйте низкий уровень использования кредита. Не позволяйте вашему остатку на какой-либо карте (или всех картах вместе взятых) превышать 30% от общего кредитного лимита.

Ограничьте количество заявок на получение кредита. Новые учетные записи снижают средний возраст ваших открытых кредитных линий, которые составляют часть вашего кредитного рейтинга. Несколько запросов о кредитных операциях из приложений также могут повлиять на ваш счет.

Держите счета открытыми. Если карта не имеет годовой платы, держите ее открытой и активной, даже если вы платите только один счет в месяц. Это поможет как в использовании кредита, так и в размере вашей кредитной истории.

Ежегодно проверяйте каждый из своих кредитных отчетов на наличие ошибок и неточностей.

Высокая стоимость более высокой процентной ставки

Более высокая годовая процентная ставка стоит вам денег двумя способами:

Во-первых, очевидно, что это увеличивает сумму процентов, взимаемых с ваших покупок.

Во-вторых, поскольку вы платите больше в виде процентов, у вас меньше денег для выплаты основной суммы — долга, который вы фактически положили на карту. Это означает, что вы можете оставаться в долгах (и платить проценты) в течение более длительного времени.

Давайте рассмотрим пример и посмотрим, как более высокий APR влияет на вас на каждом шагу.

1. Ваши проценты выше

Если у вас отличный кредит, вы можете претендовать на получение кредитной карты со сверхнизкой ставкой, скажем, 8%. Между тем, человек с плохой кредитной историей или вообще без кредитной истории может претендовать только на «стартовую» карту с годовой процентной ставкой 26%. Предположим, каждый человек имеет баланс в размере 1000 долларов от одного месяца к следующему:

Карта с 8% годовой процентной ставкой приносит процентные платежи в размере около 6,58 долларов в первый месяц.

Карта с годовой процентной ставкой 26% дает процентную ставку около 21 доллара.36 в первый месяц.

2. Ваши минимальные платежи выше

Минимальный платеж по кредитной карте обычно состоит из всех начисленных процентов, плюс любые комиссии, плюс процент от основной суммы (деньги, которые вы фактически потратили на открытка). В данном случае, допустим, это 1,5%.

По карте с 8% годовых будет минимальный платеж в размере 21,58 доллара США в первый месяц.

Карта с годовой процентной ставкой 26% имеет минимальный платеж около 36 долларов США.36 первый месяц.

3. Ваш долг сокращается медленнее

Теперь предположим, что у каждого человека есть только 50 долларов в месяц для погашения долга по кредитной карте. Это больше минимума (и платить больше минимума всегда хорошо), но этого недостаточно, чтобы полностью покрыть их долг. Это обычный способ использования кредитных карт — это «револьверы», которые со временем платят медленно.

При выплате 50 долларов по карте с 8% годовой процентной ставкой 6,58 доллара идут на проценты и 43 доллара.42 идет на уменьшение долга. Теперь у держателя карты осталось 956,58 долларов долга, который нужно погасить.

При выплате 50 долларов по карте с годовой процентной ставкой 26% 21,36 доллара идут на проценты и только 28,64 доллара идут на уменьшение долга. Теперь у держателя карты есть задолженность в размере 971,36 доллара, которую нужно погасить.

Всего через месяц человек с более низкой годовой процентной ставкой примерно на 15 долларов опережает человека с более высокой годовой процентной ставкой в «гонке» за погашение своего долга.

4. Вы в долгах дольше и платите больше, чтобы выйти

Скажем, они продолжают так же, каждый платит по 50 долларов в месяц.Для каждого держателя карты процентные платежи будут уменьшаться каждый месяц по мере выплаты основной суммы. Но тот, у кого более низкая годовая процентная ставка, быстрее выберется из долгов и будет платить меньше процентов:

Через год человек с 8-процентной картой сократил свой долг примерно до 460 долларов. Это означает, что выплаты на сумму 600 долларов сократили их долг примерно на 540 долларов. Через 22 месяца они будут освобождены от долгов и выплатят в общей сложности около 76 долларов в виде процентов.

Через год человек с картой 26% сократил свой долг до 613 долларов.Это означает, что платежи в размере 600 долларов сократили долг примерно на 387 долларов. Им понадобится 27 месяцев, чтобы освободиться от долгов, и они заплатят в общей сложности 318 долларов в виде процентов.

Уменьшение ваших процентных расходов

Как уже говорилось, вы можете полностью избежать процентов, выплачивая остаток в полном объеме каждый месяц. Но это не всегда возможно для всех. Иногда ношение весов неизбежно. Вот несколько вариантов.

Платить больше минимального срока

Минимальный платеж, указанный в выписке по счету, является абсолютным минимумом, который вы можете заплатить без штрафных санкций.Однако, как ясно из приведенного выше примера, вы не очень далеко продвинетесь к выплате долга. Чтобы увидеть реальную экономию на процентах, вам нужно платить проценты за меньшие деньги, а это означает, что нужно атаковать основную сумму, выплачивая больше минимума.

Мы создали калькулятор, который поможет вам узнать, сколько вы можете сэкономить на процентах, погасив остаток по кредитной карте. Введите свой баланс и выберите процентную ставку, затем просмотрите свои сбережения, если вы уменьшили баланс на 5% до 50%. См. Калькулятор здесь.

Спросите, имеете ли вы право на более низкую ставку

Это может быть вариант, если ваш кредитный рейтинг значительно улучшился с тех пор, как вы открыли счет. Эмитент может сбросить несколько баллов с вашей ставки или перевести ваш счет на карту с более низкой ставкой. Ваш эмитент может отказать вашему запросу, но вы не узнаете об этом, если не спросите.

Перенос долга на кредитную карту с 0% процентной ставкой

Перевод долга с высокой процентной ставкой на кредитную карту с начальным периодом 0% годовых может сэкономить вам сотни долларов процентов.Возможно, вам придется заплатить комиссию в размере около 3% от суммы перевода, но у вас будет передышка, чтобы погасить свой долг. Однако имейте в виду, что кредитные карты с нулевой процентной ставкой обычно доступны только людям с хорошей или отличной кредитной историей.

Как сравнить карты с 0% и низкой процентной ставкой

При выборе кредитной карты с годовой процентной ставкой 0% или кредитной карты с низкой процентной ставкой позвольте вашим конкретным потребностям быть вашим ориентиром:

Если у вас крупная покупка и вам понадобится время, чтобы выплатить его, ваш лучший выбор — это карта с продолжительным начальным периодом годовой процентной ставки 0%.Многие бонусные карты предлагают год или более под 0%, что позволяет вам получать вознаграждение за вашу покупку, а затем выплачивать ее без процентов.

Если вы обнаружите, что из месяца в месяц постоянно проводите баланс, ищите карту с низкой постоянной процентной ставкой. Карты с начальным периодом 0%, как правило, в дальнейшем будут взимать более высокие ставки.

Если вы хотите перевести остаток, чтобы оплатить его по более низкой цене, вам понадобится карта с 0% начальным периодом и низкой (или нулевой) комиссией за перевод остатка.Многие из карт в этом списке подходят для переводов, но ознакомьтесь с нашими лучшими кредитными картами для перевода баланса, чтобы узнать о других вариантах.

После того, как вы решили, какой тип карты искать, сравните карты на основе следующих факторов.

Начальный годовой период

Десятки карт предлагают новичкам годовой или более период годовой процентной ставки 0%, когда они впервые открывают счет. Это включает в себя ряд популярных бонусных карт, по которым вы можете получать 0% процентов на срок до 15 месяцев.Если вам предстоит крупная покупка, и вам нужно время, чтобы ее оплатить, предложение 0% идеально. В целом, чем дольше период 0%, тем лучше, но следует помнить о нескольких вещах:

Если вы опоздали с платежом, эмитент может отменить вашу ставку 0%, в результате чего вы будете платить больше. проценты на большой баланс.

Некоторые карты предлагают длинные периоды 0% для переводов баланса, но более короткие (или вообще не период 0%) для покупок. Прочтите мелкий шрифт перед подачей заявки.

Лучшие кредитные карты с 0% -ной процентной ставкой — те, у которых период 0% годовых составляет 18 месяцев или более — обычно не предлагают вознаграждений, поэтому, когда период 0% -ной процентной ставки заканчивается, нет большого стимула использовать карта, если карта не предлагает низкую текущую ставку.

Некоторые карты не имеют вводного периода 0%, но вместо этого предлагают вам сверхнизкую ставку тизера, скажем 3%, или основную ставку. Их тоже стоит рассмотреть, особенно если текущая ставка низкая.

Выполняется APR

В общем, вы можете получить карту с 0% вступительным периодом или вы можете получить карту с низким текущим APR, но не так много карт, которые дают вам обе.Если вы ожидаете, что у вас будет регулярный баланс, важно учитывать текущую годовую процентную ставку.

Комиссия за перевод остатка

Большинство карт взимают комиссию от 3% до 5% от суммы перевода — от 30 до 50 долларов за каждые 1000 долларов долга, переведенного на карту. В зависимости от годовой процентной ставки на карте, на которую вы переводите задолженность, и от того, сколько времени у вас уйдет на ее погашение, вы можете сэкономить на процентах больше, чем платите на комиссии за перевод. Некоторые карты не взимают комиссию за перевод. Конечно, если вас интересуют только покупки, а не переводы, эта комиссия не имеет значения.

Требуемый кредитный профиль

Вы вряд ли сможете претендовать на получение кредитной карты с низким процентом или 0%, если у вас нет хорошей кредитной истории, обычно определяемой как оценка 690 или выше. Некоторые карты даже требуют отличного кредита, обычно определяемого как 720 или выше.

Штрафная политика

Важно вовремя оплачивать счет каждый месяц. Опоздание обычно влечет за собой жесткую плату (часто почти 40 долларов), а если вы опаздываете на 30 дней или более, это может серьезно повредить вашему кредитному рейтингу.Наконец, просрочка платежа может привести к начислению штрафа в годовом исчислении, в некоторых случаях повышая вашу процентную ставку до 30%. Когда у вас период 0% или у вас низкая текущая ставка, повышение до штрафной ставки может иметь катастрофические последствия. Однако некоторые карты имеют политику прощения: некоторые вообще не взимают штрафы за просрочку платежа, некоторые отменяют вашу первую плату за просрочку платежа, а некоторые обязывают не взимать штрафную ставку. Если для вас важна пунктуальность, изучите правила штрафов карты (и, ради себя, работайте над своей пунктуальностью).

Годовая плата

Экономия денег является основной причиной получения кредитной карты с низким процентом, поэтому вам не следует платить годовой сбор по такой карте. Тем не менее, некоторые бонусные карты с периодом 0% действительно взимают ежегодную комиссию; стоит ли платить, зависит от того, сколько вы ожидаете заработать в виде вознаграждений.

Бесплатная кредитная оценка

Большинство крупных эмитентов кредитных карт и многие более мелкие предоставляют держателям карт бесплатный доступ к кредитным рейтингам. Когда вы хотите управлять долгом с помощью карты с низким процентом, разумно следить за своим счетом.

Награды и льготы

Как уже упоминалось, для многих бонусных карт процентный период составляет 0%, но бонусные карты также имеют более высокие текущие годовые ставки. Если ваша основная мотивация — экономия денег на процентах, то вознаграждения и льготы не должны вызывать беспокойства. Тем не менее, при прочих равных, карта, которая предлагает награды, льготы или другие вкусности, предпочтительнее, чем карта, которая не дает.

Максимально эффективное использование вашей карты с 0% или низкой процентной ставкой

Если у вашей карты начальный период 0%, постарайтесь погасить как можно больше долга до того, как этот вводный период закончится и процент будет сброшен до текущей ставки.Карта 0% должна быть средством избавления от долгов, а не просто местом, где можно припарковать долги и забыть о них. Если вы обнаруживаете, что переводите долг с одной карты 0% на другую, но так и не выплачиваете его, пора подумать о других решениях проблемы долга.

Хотя карта с низкой текущей ставкой может со временем сэкономить много денег, вы все равно платите проценты. Используйте эти сбережения для более быстрого сокращения долга. Экономия, скажем, 20 долларов в месяц на процентах означает, что у вас есть еще 20 долларов, которые вы можете использовать, чтобы уменьшить остаток на кредитной карте и приблизиться к свободе.

С любой картой следите за своим балансом. Ради вашего кредитного рейтинга, лучше всего держать свой баланс ниже 30% от кредитного лимита на карте. Менее 10% даже лучше. Когда остатки превышают 30% кредитных лимитов, формулы скоринга начинают интерпретировать это как признак финансового стресса.

Другие карты для рассмотрения

Хотите перевести баланс, чтобы сэкономить? Наш обзор лучших карт перевода баланса оценивает карты — включая многие карты на этой странице — с учетом этой конкретной цели.

Вам вообще нужна карта с низким процентом? Вы не могли бы. Если вы полностью выплачиваете остаток каждый месяц, годовая процентная ставка по вашей кредитной карте не имеет значения, потому что с вас никогда не взимались проценты. В этом случае подумайте о бонусной кредитной карте, которая вернет вам немного времени, когда вы совершите покупку. Карты вознаграждений делятся на две основные категории: кредитные карты с возвратом денежных средств и кредитные карты для путешествий

Вся информация о карте American Express Cash Magnet® была собрана NerdWallet независимо.Карточка American Express Cash Magnet® больше не доступна через NerdWallet. Чтобы просмотреть тарифы и сборы по карте Blue Cash Everyday® от American Express, перейдите на эту страницу. Чтобы просмотреть тарифы и сборы по карте Blue Cash Preferred® от American Express, перейдите на эту страницу.

Лучшие кредитные карты для перевода баланса за август 2021 года — советник Forbes

Комиссия за перевод остатка — это сумма, которую вы будете взимать за перевод долга с одной карты на другую. Обычно это 3% или 5% от переводимой суммы.Перед тем, как подать заявку на получение карты для перевода баланса, важно учесть любые комиссии, которые вам, возможно, придется заплатить, поскольку они увеличат ваш существующий долг. Подсчитайте, чтобы убедиться, что вы действительно сэкономите деньги, выполнив перевод баланса.

Сколько времени занимает перевод баланса?

Обычно на выполнение запроса на перевод уходит от двух до семи дней, но это зависит от эмитента карты, на которую вы хотите перевести баланс.

Например, American Express сообщает, что обычно для завершения перевода из другого банка требуется от пяти до семи дней, но это может занять до шести недель.Ситибанк сообщает на своем сайте, что это может занять от двух до 21 дня, а Чейз сообщает, что большинство переводов осуществляется в течение двух недель.

Точное время перевода, вероятно, будет зависеть как от банка, в который вы переводите долг, так и от банка, из которого вы переводите долг.

Как выполнить перенос баланса

Сначала выберите карту, на которую хотите перевести баланс. Если вы подаете заявку на получение новой карты для переноса остатка через Интернет, у вас будет возможность выбрать перевод остатка на новую карту в процессе подачи заявки.В противном случае вы можете поговорить с агентом в банке-эмитенте вашей новой карты, чтобы сделать перевод.

Обязательно прочтите карту, напечатанную мелким шрифтом, и поймите условия использования карты, на которую переводится баланс. На что обратить внимание:

- Есть ли комиссия за перевод баланса?

- Каков срок действия любого начального предложения с низкой или нулевой годовой процентной ставкой?

- Какая будет текущая процентная ставка по карте после истечения вводного периода?

Имейте в виду, что вы не узнаете, какой размер кредитного лимита будет у вас на новой карте, пока не подадите заявку.Это важно, потому что вы можете не получить одобрение на получение кредитной линии, равной сумме, которую вы хотите перевести.

Как сделать перевод баланса 0%

Перевод баланса 0% работает так же, как и любой другой перевод баланса. После того, как вы выберете карту с предварительным предложением о переводе баланса 0% годовых, вы можете выбрать перевод в процессе подачи заявки или обратиться к кому-нибудь в банке-эмитенте, чтобы перенести баланс на новую карту.

Best Balance Transfer 0% годовых по кредитным картам от августа 2021 г.

Возможно, срок действия некоторых предложений на этой странице истек.

Ваш гид по выбору лучшей кредитной карты для перевода баланса

Задолженность может нанести серьезный ущерб вашим личным финансам, влияя не только на вашу текущую ситуацию, но и на будущие возможности кредитования. Хорошей новостью является то, что у вас есть возможность успокоить ситуацию с помощью кредитной карты для перевода баланса.

На этой странице вы можете ознакомиться с рекомендациями по лучшим кредитным картам для перевода баланса, доступным у наших партнеров. Вы также найдете полезные повседневные советы по управлению долгами.

Чем больше ты знаешь…